La funzione anticiclica delle cooperative italiane: un’estensione

Euricse Facts & Comments

Eddi Fontanari, Carlo Borzaga

Il comportamento anticiclico delle cooperative rispetto alle società per azioni nel periodo 2006-2010 è stato già illustrato nel secondo rapporto di Euricse sulla cooperazione in Italia. (Euricse, 2013, cap. 6). E’ ora possibile aggiornare e ampliare ulteriormente la ricerca. In primo luogo, estendendo fino al 2012 l’intervallo temporale ed includendo quindi anche la seconda fase della crisi. In secondo luogo, allargando il confronto anche alle srl e dunque considerando nella comparazione con le coop entrambi i tipi di società di capitali.

Il campione esaminato comprende 6.755 coop, 16.632 spa (un numero solo leggermente inferiore a quello della precedente elaborazione) e 112.597 srl con un fatturato sempre superiore ai 500 mila euro, che hanno depositato il bilancio in tutti gli anni compresi tra il 2006 e il 2012,

Il campione utilizzato è altamente significativo. Con riferimento all’anno 2009, esso rappresenta infatti il 43%, il 50% e il 56% del valore aggiunto realizzato rispettivamente dal totale di coop, spa e srl (cfr. Euricse, 2013, cap. 10).

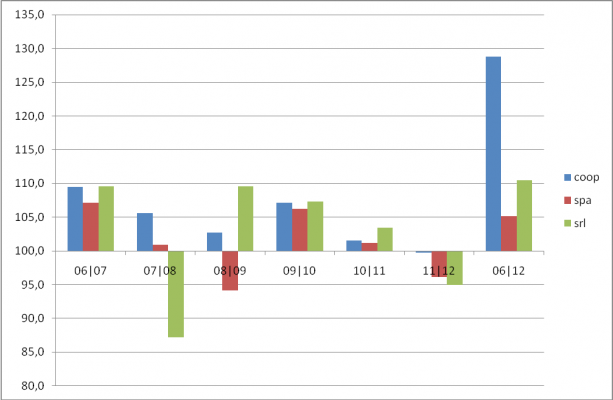

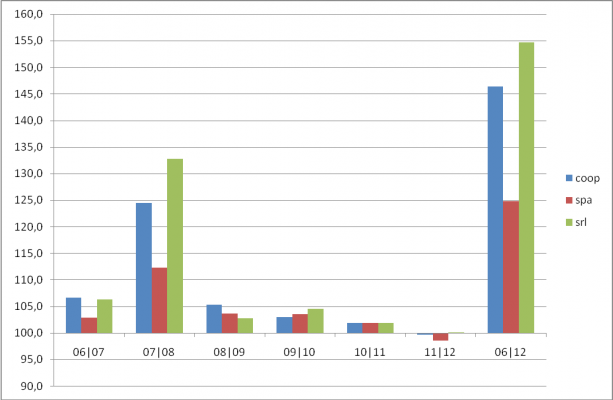

L’ampliamento dell’analisi agli anni 2011 e 2012, non solo conferma la maggior tenuta delle cooperative rispetto sia alle spa che alle srl, ma aumenta ulteriormente il differenziale di crescita tra le prime e le seconde: in termini di ricchezza creata, +28,8% contro +5,2% dal 2006 al 2012.

Passando al confronto con le srl, il risultato, seppur leggermente ridimensionato, non cambia: +28,8% contro +10,5% [fig. 1].

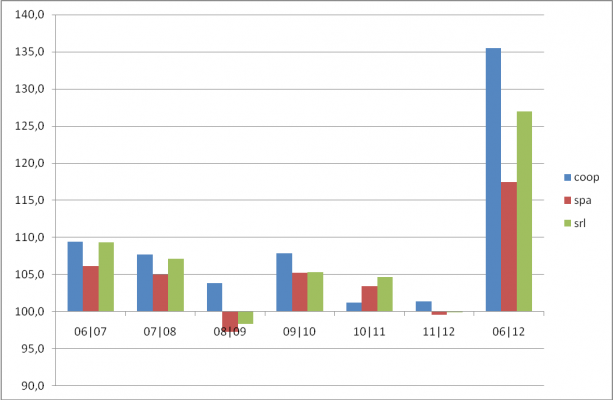

Come si evince dalla fig. 1, i differenti tassi di crescita delle cooperative sono attribuibili soprattutto al loro diverso comportamento nelle fasi più acute della crisi. Va comunque evidenziato che nel 2012, per la prima volta, anche le cooperative hanno visto diminuire, seppur in maniera impercettibile, il loro valore aggiunto. Tale condizione non ha invece interessato i redditi da lavoro dipendente delle cooperative [fig. 2], i quali hanno registrato un incremento simile a quello dell’anno precedente (+1,3% nel 2011/12; +1,2% nel 2010/11). Al contrario, nelle spa e nelle srl, si rilevano due variazioni negative. La prima, più rilevante, nel 2008/09 con un -2,8% nelle spa e un -1,6% nelle srl; la seconda, meno significativa, nell’ultimo anno con un -0,4% nelle spa e un -0,1% nelle srl rispetto al 2011.

Nel complesso, dunque, pure sul fronte dei redditi da lavoro dipendente, il differenziale tra i tassi di crescita di coop e società di capitali, soprattutto se spa, risulta di tutta evidenza: dal 2006 al 2012, +35,5% per le coop; +17,5% per le spa e +26,9% per le srl.

Figura 1 – Numeri indici a base mobile del valore aggiunto del totale di coop, spa e srl. %; valori a prezzi correnti. Anni 2006 – 2012

Fonte: elaborazioni su dati Aida

Figura 2 – Numeri indici a base mobile dei redditi da lavoro dipendente del totale di coop, spa e srl. %; valori a prezzi correnti. Anni 2006 – 2012

Fonte: elaborazioni su dati Aida

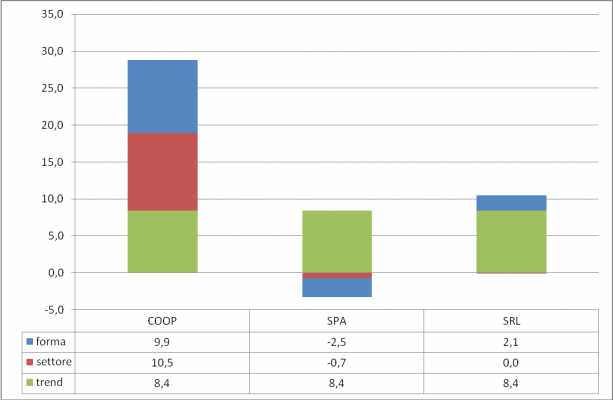

Ciò che però va messo in luce è come l’andamento anticiclico delle cooperative in parte significativa sia legato alla particolare struttura proprietaria e di governance dell’impresa. Con riferimento alla dinamica del valore aggiunto nell’intervallo temporale considerato, si rileva infatti come essa sia frutto, non solo della più elevata concentrazione in settori a maggior crescita, ma in misura altrettanto marcata anche delle peculiarità proprie della forma cooperativa [fig. 3]. In particolar modo, l’effetto della forma proprietaria è responsabile delle seguenti quote dei tassi di crescita complessivi registrati dalle forme d’impresa, con le cooperative che distaccano nettamente entrambi i tipi di società di capitali: +9,9% nelle coop contro -2,5% nelle spa e +2,1% nelle srl.

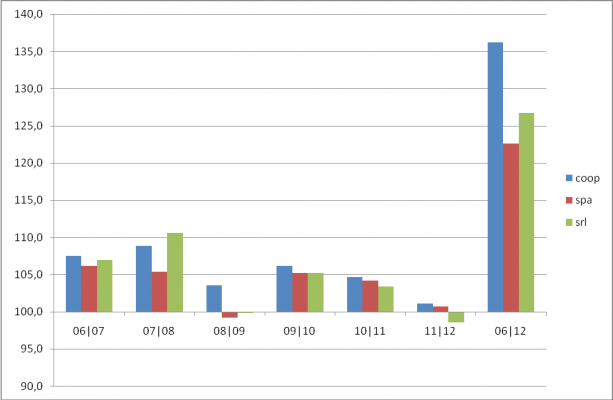

L’andamento del capitale investito va anch’esso nella stessa direzione, ovvero a favore delle coop [fig. 4]. Il capitale investito nelle cooperative, sia di breve (entro 12 mesi) che di lungo (oltre i 12 mesi) periodo, in tutti gli anni considerati cresce in modo costante e quasi sempre (tranne nel 2007/08 rispetto alle srl) a tassi superiori a quelli di spa e srl, che in due anni risultano anche negativi (-0,8% nelle spa e -0,1% nelle srl nel 2008/09; -1,6% esclusivamente nelle srl nel 2011/12).

Figura 3 – Scomposizione dei tassi di crescita del valore aggiunto di coop, spa e srl per effetto trend, settoriale e proprietario – valori %. Anni 2006 – 2012

Fonte: elaborazioni su dati Aida

Legenda: trend = crescita registrata dal campione considerato nel suo complesso; settore = crescita garantita dalla maggiore concentrazione in settori a crescita più sostenuta; forma = crescita garantita dalla differente natura dell’impresa.

Anche per il patrimonio netto [fig. 5], le coop presentano tassi di crescita delle risorse proprie complessivamente superiori a quelli delle spa. Il patrimonio cresce invece nelle srl più che nelle cooperative se si considera l’intero periodo, a seguito soprattutto della crescita registrata nel 2007/08. Rispetto sia a spa che a srl le cooperative mostrano comunque un andamento del patrimonio molto più regolare. Interessante è notare come nella prima ondata di crisi (2008/09) le cooperative siano riuscite ad incrementare il loro patrimonio netto del 5,3%, a fronte di un incremento del 3,7% nelle spa e del 2,8% nelle srl. Nell’ultimo anno, invece, la perdita d’esercizio (la prima del periodo) ha determinato nelle coop una riduzione del patrimonio dello 0,3%. Allo stesso tempo, è curioso osservare, come nel medesimo esercizio, le spa, pur non registrando perdite, abbiano sottratto all’impresa ben l’1,4% delle risorse proprie (+0,1% per le srl).

Alla luce di questi trend, nell’intero periodo 2006 – 2012, i tassi di crescita del patrimonio netto sono stati del 46,3% nelle coop, del 24,8% nelle spa e del 54,7% nelle srl.

Figura 4 – Numeri indici a base mobile del capitale investito del totale di coop, spa e srl. %; valori a prezzi correnti. Anni 2006 – 2012

Fonte: elaborazioni su dati Aida

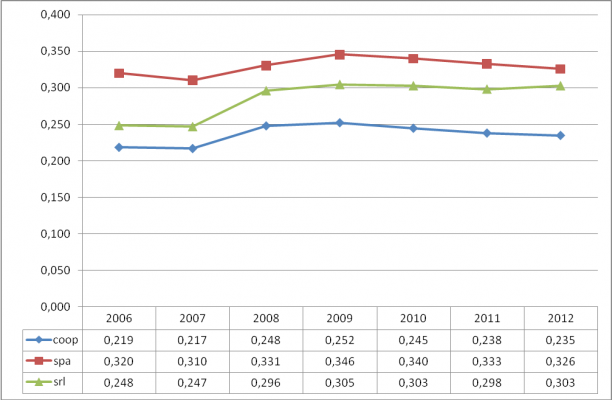

Il livello di patrimonializzazione delle cooperative risulta per tutti gli anni considerati inferiore sia a quello delle spa che a quello delle srl. In aggiunta, a partire dal 2008 si ravvisa un progressivo allargamento della forbice con le srl, le quali si sono invece avvicinate al coefficiente delle spa, soggetto dal 2010 al 2012 a una riduzione costante [cfr. fig. 6].

Figura 5 – Numeri indici a base mobile del patrimonio netto del totale di coop, spa e srl. %; valori a prezzi correnti. Anni 2006 – 2012

Fonte: elaborazioni su dati Aida

Figura 6 – Indice di patrimonializzazione del totale di coop, spa e srl. Anni 2006 – 2012

Fonte: elaborazioni su dati Aida

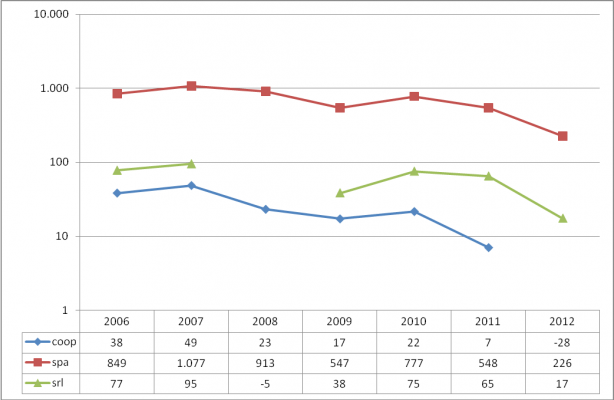

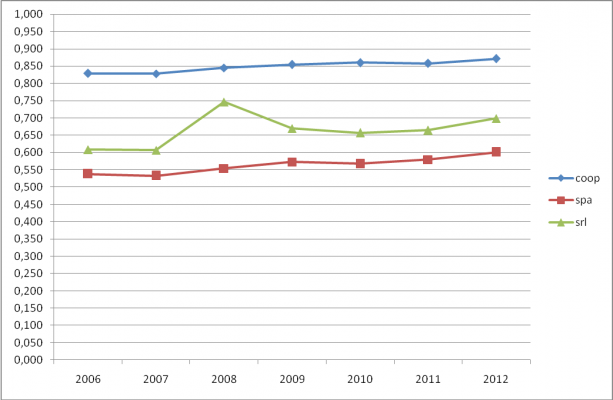

Questi risultati segnalano quindi che se da un lato la minore patrimonializzazione delle cooperative italiane è da attribuire alla differente concentrazione in settori capital intensive, e nel caso delle coop agricole da una traslazione di una parte rilevante degli investimenti verso le aziende agricole socie, dall’altro, il loro comportamento anticiclico ha inciso ulteriormente sul coefficiente di capitale proprio per euro investito. Questo comportamento ha infatti determinato una riduzione significativa dei margini, che ha portato nel 2012 alla rilevazione della prima perdita d’esercizio del periodo esaminato [fig. 7]. Ciò si ricollega ancora una volta alla conformazione propria delle cooperative che, come viene confermato dalla fig. 8, distribuiscono una parte maggiore della ricchezza generata attraverso l’attività produttiva a favore di fattori diversi dal capitale.

Figura 7 – Risultato d’esercizio del totale di coop, spa e srl. In migliaia di euro; valori a prezzi correnti (su scala logaritmica base 10). Anni 2006 – 2012

Fonte: elaborazioni su dati Aida

In conclusione, l’estensione dell’analisi alle srl e l’allargamento dell’intervallo temporale alla seconda fase della crisi confermano e semmai rendono più evidente la funzione anticiclica delle cooperative. Seppur nel 2012 anch’esse siano state interessate da una riduzione (benché modesta) del valore aggiunto, le cooperative hanno dimostrato, rispetto alle società di capitali, di aver reagito meglio all’inasprimento della crisi. In particolare, le cooperative sono riuscite per l’intero periodo a mantenere comunque in crescita sia il valore aggiunto e i redditi da lavoro dipendente che le risorse finanziarie impiegate nell’attività d’impresa.

Figura 8 – Redditi da lavoro dipendente per ogni euro di valore aggiunto di coop, spa e srl – anni 2006 – 2012

Fonte: elaborazioni su dati Aida